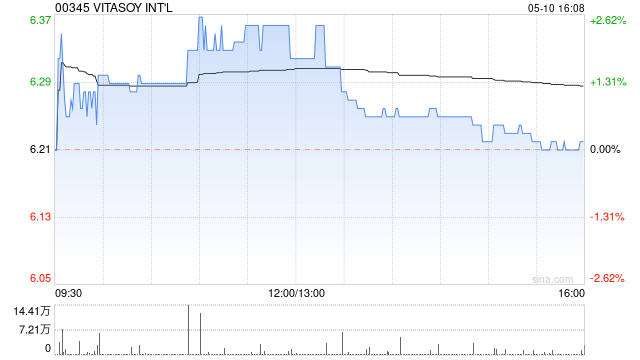

麦格理:维持维他奶国际“持有”评级 目标价上调至9.6港元

麦格理发布研究报告称,予维他奶国际(00345)“跑赢大市”评级,将目标价上调55%至10.7港元。

维他奶国际2025财年上半年营业利润同比升50%,主要由于严格的广告及促销控制及营业杠杆,抵销了澳州及新西兰业务的营业亏损。期内,维他奶中国内地及香港的经营利润率,分别改善至11.1%及13.8%,集团管理层目标分别是恢复至16%及19%的高峰水平。

麦格理表示,考虑到维他奶审慎的营运开支,故将其2025财年净利润预测上调14.6%。不过鉴于营收增长前景较为温和,故同时将2026及2027财年净利润预测,分别下调2.2%及5.4%。