国风新材拟收购金张科技:市场期待与隐忧并存

登录新浪财经APP 搜索【信披】查看更多考评等级

每经评论员 贾运可

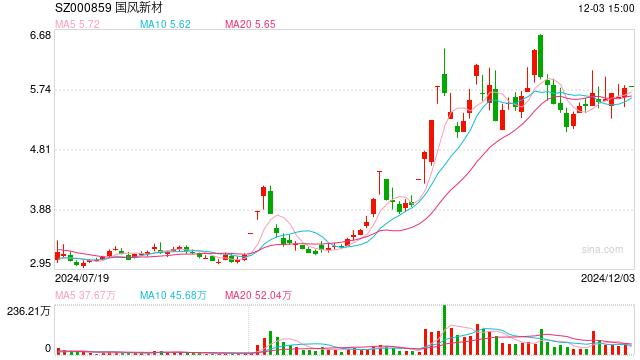

12月2日,国风新材(SZ000859,前收盘价5.80元,市值51.97亿元)宣布计划以发行股份和支付现金的方式收购金张科技控股权。然而,金张科技此前曾申请创业板上市,却因主要客户存在疑点被深交所四轮问询后撤回申请。如今,金张科技相关问题是否已经解决,会否影响此次收购,成为市场关注的焦点。

从金张科技的IPO经历来看,主要客户构成的可疑之处集中在对第一大客户销售额变动较大及部分客户成立期限过短、规模过小、新增客户收入占比逐年走高、销售额与客户财务数据存在较大差异等问题。尤其是收入确认上的内控问题,让市场对公司真实的业绩状况产生质疑。这些疑点在资本市场上非常敏感,尤其是在监管日益趋严的背景下,任何潜在的不合规因素都可能成为阻碍交易的重要隐患。

国风新材作为收购方,面临的不仅仅是财务和市场的整合风险,更要考虑金张科技的历史问题是否会影响到公司的整体形象和市场信心。上市公司选择并购标的时,首要考量的应是标的资产的合法合规性与未来可持续增长的潜力。金张科技虽然在光学功能膜材料领域具备一定的技术优势,但若客户数据经不起推敲、内部控制存有漏洞,恐怕难以为国风新材带来预期中的收益。

更进一步,近年来A股市场对并购重组的监管力度明显加大,不少上市公司因并购后遗症陷入财务或法律困境。监管层对并购交易的透明度和信息披露要求愈发严格,投资者也愈加关注并购标的的实际经营能力与合规情况。在这种背景下,国风新材若想顺利推进此次收购,必须首先对金张科技的客户结构、收入真实性等问题进行彻底核查,并及时向市场和监管部门披露相关信息,打消疑虑。

此外,收购失败的风险也不可忽视。金张科技在此前的IPO历程中,已经暴露出多项问题,如果这些问题未能妥善解决,一旦被市场或监管部门重新审视,可能导致收购计划受阻,甚至引发国风新材股价异常波动,损害投资者利益。上市公司在实施跨行业并购时,应更加谨慎评估标的资产的质量与潜在风险,切忌为追求业务扩张而忽视基本的合规风险。

总的来看,国风新材此次收购金张科技的前景仍存诸多变数。无论从合规性、财务风险,还是市场对交易的预期来看,国风新材都需要对标的资产作出更加全面和透明的披露,并在此基础上,向投资者和监管部门展示交易的合理性与可行性。市场会密切关注国风新材未来的交易进展,最终能否实现双赢,还需要看双方能否妥善化解前期遗留的风险问题。