又一科创板IPO终止!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

12月2日晚上,上交所公布对杭州飞仕得科技股份有限公司科创板IPO终止审核的决定,直接原因是公司及保荐机构国信证券撤回申报。公司IPO于2023年6月5日获得受理,2023年12月22日公布首轮问询的回复,2024年6月29日公布首轮问询回复的更新版(2023年报财务数据更新版)。公司本次IPO拟募资4.55亿元。

公司前身有限公司成立于2011年9月,2022年9月整体变更为股份公司,目前注册资本4500万元,公司控股股东、实际控制人施贻蒙先生,直接和间接合计控制公司64.4521%的股份。施贻蒙1982年出生,曾任通用电气(中国)研发中心工程师。

一、知名竞争对手说:其驱动器主要竞争对手中,公司是唯一国内厂商

公司主营业务为功率系统核心部件及功率半导体检测设备的研发、生产和销售,并提供相关技术服务,其中,功率系统核心部件产品包括功率器件驱动器、功率模组,功率半导体检测设备产品包括功率半导体实验室检测设备等。其中功率系统核心部件贡献收入占比超过95%。

公司功率器件驱动器的60%以上应用于风电、光伏领域。

功率器件驱动器方面,公司是国内少数专注于功率器件驱动器专业化生产的企业,在板级驱动器领域处于国内领先地位。

功率模组方面,公司的功率模组产品具有高可靠性、高功率密度和高智能化等优势,可提升下游客户功率系统开发效率,产品主要应用于风电变流器、储能变流器、SVG(无功补偿装置)、APF(有源滤波器)等终端产品。

功率半导体检测设备方面,报告期内,公司功率半导体检测设备产品主要为功率半导体实验室检测设备,产品在国内细分领域具有较强的市场竞争力,关键性能指标达到国际同等水平。

市场地位及市场占有率方面,根据全球领先的驱动器厂商PI公司2022年度报告,其驱动器主要竞争对手中,飞仕得是唯一的国内厂商(PI年报披露:“我们的驱动器产品可与博通、英飞凌、三菱、富士、赛米控和飞仕得等公司的替代产品竞争”);根据Yole报告,中国企业在功率器件驱动器市场份额正稳步提升,其中,飞仕得是中国领先的板级功率器件驱动器生产商(Yole报告披露:“Bronze Technologies and Firstack are thetop board gate driver manufacturers in China.”)

二、2022年扣非净利润7046万元,报告期波动较大

2020年、2021年、2022年,公司实现营业收入分别为16404万元、18039万元、29102万地铁,扣非归母净利润分别为6193万地铁、4842万元、7046万元。2021年在营收同比增长9.97%的情况下,扣非净利润却同比下降21.82%。

根据首轮问询回复更新版披露的信息,公司2023年实现营业收入32045万元,同比增长10.11%。

报告期内,公司的主营业务毛利率分别为56.61%、52.40%和48.53%,保持了较高的毛利率水平但持续下降。

公司选择适用的上市标准为《上海证券交易所科创板股票上市规则》之“2.1.2”的第(一)项标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元。

三、前五大客户贡献收入超过63%,对阳光电源销售持续下降,对金风科技2022年销售大幅上升

报告期内,公司前五大客户销售收入分别为12,249.03万元、11,485.61万元、18,466.87万元,占当期营业收入的比例分别为74.67%、63.67%和63.46%,客户集中度较高。公司前五大客户主要为风力发电、光伏发电、新能源汽车和工业控制领域的知名企业。

值得注意的是,阳光电源2020年、2021年都是第一大客户,2022年下降到第二大客户,从2020年的销售金额6423万元,下降到2021年的4757万元、再下降到2022年的3946万元。

对金风科技2020年、2021年销售收入分别只有1332万元、1627万元,名列第三、第四大客户,而2022年对金风科技销售收入大幅上升到7120万元,同比增长337.73%。而金风科技2022年营收、归母净利润同比分别下降8.77%、36.12%。2023年金风科技营收虽然同比增长8.66%,但归母净利润同比又下降44.16%。

问询回复更新版对金风科技2022年收入大幅增长、对阳光电源报告期内收入持续下降的原因作了如下披露:

四、报告期各期末应收账款余额占当期营业收入的比例持续上升

报告期内,随着公司业务规模的扩大,应收账款余额呈增长趋势。2020年末、2021年末、2022年末,公司应收账款余额分别为4,705.57万元、6,363.64万元和12,307.62万元,占当期营业收入的比例分别为28.69%、35.28%和42.29%,持续上升。

各期末应收账款占营收的比例持续上升,成为审核重点关注之一。首轮问询回复(更新版)“问题9.关于应收款项”显示,审核中心要求公司解释:报告期内应收账款、应收票据和应收款项融资合计大幅增长的原因,是否通过放宽信用政策刺激销售。

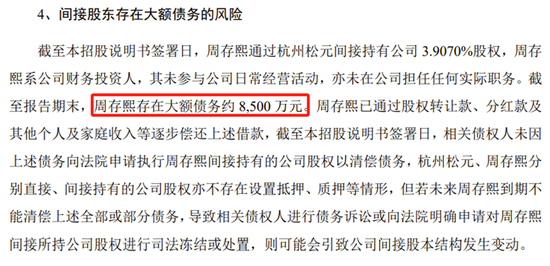

五、公司创始人之一存在大额债务8500万元左右,曾委托实控人代持股权,受到审核中心重点关注

招股书披露间接股东周存熙存在大额债务约8500万元。

公司前身有限公司成立于2011年9月,当时股东为施贻蒙、周存熙、徐晓彬等3人,周存熙为第二大股东,持股比例40%。施贻蒙的爷爷和周存熙的岳母系兄妹关系。施贻蒙和徐晓彬系硕士研究生同学关系。

2014年11月,周存熙将其持有的公司40%股权分别转让给徐晓彬、李军,实际转让股权比例为32.00%,周存熙转让股权完成后保留8.00%的股权由施贻蒙代持,此次股权转让的原因系周存熙因个人原因产生了一定的债务负担,周存熙委托施贻蒙代持的原因系两者有亲戚关系,相关股权转让款由飞仕得代为垫付。2021年4月,施贻蒙与周存熙约定,施贻蒙将其代持的4%股权转予云扬投资,2021年8月,施贻蒙转让其代持4%股权至周存熙,至此代持彻底解除。

首轮问询的回复(更新版)“问题3.1关于实际控制人与代持”要求公司说明实控人的认定是否完整、是否存在通过不认定为实际控制人或其一致行动人等规避同业竞争认定。